【設定するだけ】時間効率は無限大!お金に興味がない人こそマッチング拠出を見直すべき

お疲れ様です。老後資金2,000万円問題が言われて久しいですが、いきなり言われてもお金のやりくりって難しいですよね。「そんな、お金の話なんて・・・」とお考えの方もいらっしゃるかと思います。今回は、企業型確定拠出年金を導入している企業に勤めているサラリーマンなら、設定一つで簡単に資産運用が出来て、かつ節税にもなるマッチング拠出について書いていきます。

ちなみに余談ではありますが、老後に2,000万円必要というのは、ゆとりある暮らしをした場合だそうです。誤解を招く発言だったと後に補足されていますが、個人的にはこのくらいショッキングな広報をしたほうがマインドセットが出来て、よかったんじゃないかと思っています。

確定拠出年金

企業型と個人型

毎月のお給料から一定の金額を拠出しながら金融商品(株・債権・預貯金など)で運用し、年金が受け取れるようになったら払い戻されるというものです。企業がまとめて加入している企業型と、個人で加入できる個人型とがあり、最近注目されているiDeCoは個人型に該当します。

一昔前まではiDeCoは企業型に加入できない人を対象にしていましたが、最近では両方に加入できるようになりましたので、二刀流で運用している方も増えてきましたね。

マッチング拠出

企業型に加入している人で、希望する場合は、企業の拠出額にさらに上乗せして拠出することが出来ます。もちろん月々の手取り収入がその分減ることになりますが、その減少分からじゃ考えられないくらいの大きなメリットを生み出すことが出来ます。

金融商品で運用できる金額が増えることによって将来的なリターンが大きくなるのはもちろん、後ほどお話しする小規模企業共済等掛金控除を使うことによる節税効果が生まれます。

「定年までこの会社にいるか分からないし、何十年後の年金のために今拠出しなくてもいいよ」と思っている方も、節税が出来るというメリットだけでもマッチング拠出を始めてみる価値はあるかもしれませんね。

注意点としては、企業が拠出する額よりも多く拠出することが出来ない点があります。「うちの会社は企業型確定拠出年金入ってるんだ!節税にもなるっていうなら、せっかくだから余剰の資産300万円を一気につぎ込んでおこう!」なんていう使い方は出来ません。節税として反映される金額も、その年に支払った額のみとなります。

加えて、当然ではありますが金融商品での運用になりますので、元本を下回るリスクはあります。どうしても元本は保証してほしいという場合であれば、定期預金型の商品にしておくことでそのリスクを回避することが可能です。(個人的にはおすすめ出来ませんが。)

小規模企業共済等掛金控除って?

初めてこの文字を見た時に「これは中小企業向けの制度かな?」と思ってしまってスルーしてしまった記憶があります。どこで語句が切れるのか分かりづらいですよね。笑

よくよく調べてみるとものすごく素晴らしい制度でした。確定拠出年金の元本として個人が支払った額は、その年の所得控除から差し引くことが出来る制度です。税額控除ではなく所得控除ですので、上乗せした金額がまるまる節税になるわけではありませんが、塵も積もればなんとやらです。

例:年収600万円で月に1万円の拠出なら?

例えば、年収600万円で毎月1万円ずつマッチング拠出をしたとします。1年間のマッチング拠出金額が12万円になりますね。

マッチング拠出をしなかった場合、所得税と住民税で年間140万円前後になります。一方、年間12万円のマッチング拠出をした場合、他の条件によって金額は変わりますが、35,000~40,000円程度節税することが可能です。

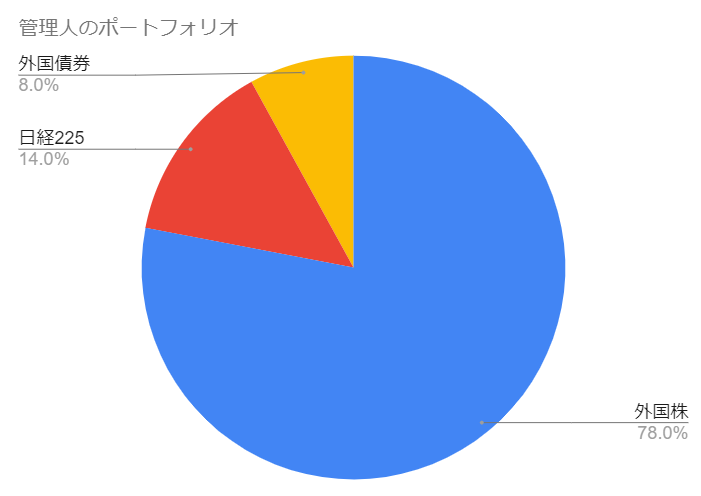

管理人のポートフォリオは?

ちなみに、私の運用割合もご参考までにご紹介します。

外国株8割・日本株1割・外国債券1割というハイリスク配分をしております。いろいろな考え方があるとは思いますが、基本的には「株式比率=120 - 年齢」の式を参考にしています。私自身、退職まで(勤め上げるかどうかは別として)まだまだ時間がありますから、リスク先行で組んでいます。

入社直後はしばらく定期預金型にしておりその分の時間を活かしきれなかったのが悔やまれますが、それでも組み替えてからは順調に資産運用出来ていると思います。直近では世界株高の波もあり、今のところの運用益は+34%ほどとなっています。

まとめ:かける時間ほぼゼロで資産運用と節税に

いかがでしたでしょうか。今回はマッチング拠出のメリットを中心にまとめさせていただきました。

マッチング拠出は、社内の設定を少し変えるだけで誰でも使える制度です。始めるだけならおそらく1分2分くらいで済むかと思います。それで長期的に資産運用と節税とダブルで恩恵があるんですから、時間効率は無限大といえるのではないでしょうか。

運用する商品の情報収集に少し時間がかかるかもしれませんが、時間で増やす効果を最大限に高めるには勉強し続けることが大事ですね。いろいろ勉強してみたけどやっぱりリスクをとりたくない、という人でも、元本保証の商品の比率を高めたうえで拠出額を増やすだけでも節税効果が使えます。

お金に興味が無いからそういう勉強もするのもなあ、と思わず、ほぼほったらかしでよくてこれだけメリットの大きい制度を活用していくべきだと思います。

関連記事

以上です。ご覧いただきありがとうございました!